Od dłuższego czasu mam przyjemność publikować i analizować wyniki firm wynajmu długoterminowego publikowane w Krajowym Rejestrze Sądowym (KRS). Zdaje sobie sprawę, że to dyskusja o czasach „zamierzchłych” a nie o teraźniejszości. Trudno czasami odciąć się od wpływu wiedzy z czasów bieżących na ocenę tego co było i wydarzyło się wcześniej. Omawiane firmy też nie ułatwiają sprawy, ponieważ część z nich publikuje swoje wyniki w KRS w czasie daleko odbiegającym od ustawowego (dane za 2020 z uwagi na Covid miały być wysłane do KRS najpóźniej do 30 czerwca 2021). Jako, że historia zawsze odciska piętno na czasy obecne a wiedza o tym co zaszło i dlaczego jest bezcenna, zapraszam do przeczytania niniejszego artykułu. Wnioski i komentarze mile widziane.

Analizując opublikowane wyniki, pierwszą rzeczą jaka rzuca się w oczy to więcej czarnych (dodatnich) cyfr niż w latach poprzednich. Pomimo Covid, w roku 2020 czuć było powiew nadziei, że rynek powoli wychodzi z tarapatów finansowych, jakie w dużej mierze sam sobie zafundował w czasach wcześniejszych. Prawie 34 milionów złotych zysku w porównaniu z wartością zainwestowanego kapitału (w posiadaniu firm znajdował się portfel aut o wartości kilkunastu miliardów złotych) było jednak w dalszym ciągu rezultatem mocno odbiegającym od oczekiwań.

Nie chciałbym jednak tylko krytykować. Myślę, że jako rynek powinniśmy cieszyć się, że po latach generowanych strat mamy wreszcie pozytywne odbicie. Pozostaje więc zastanowić się, ile na osiągnięte cyfry miała wpływ obrana przez CFM-y strategia a na ile był to wpływ sytuacji rynkowej, na którą kierownictwo analizowanych firm nie miało wpływu.

Starając się być uważnym obserwatorem, z zaskoczeniem muszę stwierdzić, że w 2020 oprócz jednej, dwóch firm CFM, nie zaobserwowałem istotnych zmian w realizowanej polityce sprzedażowej, produktowej i marketingowej. Stara płyta grała non stop wciąż te same piosenki. Walka o najniższą cenę najmu dla Klienta przy wciąż tej samej gamie produktowej i jakościowej stanowiła podstawowy element strategii handlowej większości graczy. Brak oczekiwanych efektów sprzedażowych uzasadniany był przez handlowców wpływem pandemii, brakiem dostępności aut, za niską „ustawianą” wewnętrznie wartością RV i „bandycką” ceną oferowaną przez konkurencję. Mało kto próbował analizować przyczynę i poszukiwać prawdy. Wystarczającym bywało pokazać kierownictwu CFM ratę proponowaną przez innych (prawdziwą lub nie). Miałem okazje odbyć wiele rozmów z handlowcami różnych CFM-ów. Prawie każdy twierdził, że przegrywał (wg jego punktu widzenia) ceną a nie oferowanym produktem. Prawie nikt nie próbował analizować „wartości” posiadanego produktu, swojego podejścia i oferty konkurencji. Jestem w tej branży 26 lat i z przykrością muszę powiedzieć, że wg mojej oceny, merytoryczny poziom sił sprzedaży jest z roku na rok coraz słabszy. Kierownictwo handlowe często zapomina, że wielopłaszczyznowa edukacja i metody sprzedaży są zależne od grupy docelowej Klientów i zmieniających się czasów. Duże i średnie firmy to zupełnie inna „bajka” niż SME. Niestety wciąż liczyła się ilość, ilość i ilość za wszelką cenę. O jakości (oferty i usług) z grzeczności nie wspomnę – ona liczy się nawet dziś jakby mniej.

A przecież, niezależnie od segmentu rynku, wiedza o produkcie (swoim i konkurencji), tajnikach umowy, sposobów kalkulacji (rekalkulacji) oferty / umowy, istotnych zagadnieniach prawnych i podatkowych jest kluczowa. W długim terminie, jeżeli jedynym czynnikiem zachęcającym Klienta do podpisania umowy będzie cena, ilość zamiast rosnąć zacznie topnieć. A wyniki pójdą znacząco w dół. Myślenie perspektywiczne to coraz rzadszy obraz spotykany nie tylko w firmach CFM. Systemy premiowe kładą nacisk na dziś. A co będzie jutro?

Jako, że odniosłem się krytycznie do strategii handlowej znaczącej części firm wynajmu, chciałbym poszukać elementów pozytywnych, poszukać przyczyn jakie były podstawą do osiągniecia w 2020 roku lepszych wyników, zarówno pod względem całego rynku, jak i poszczególnych (niestety nie wszystkich) graczy. I tutaj, mamy właściwie do czynienia z jednym, jakże szczęśliwym i magicznym czynnikiem. Jego imię to Covid. Pandemia tak zdeformowała i rozregulowała rynek produkcji aut i zaburzyła łańcuchy dostaw (temat na kolejny duży artykuł), że braki w dostępności nowych pojazdów zaczęto rekompensować poprzez przedłużanie Klientom dotychczas zawartych (a kończących się w 2020) umów. Przy tej samej, nie zrekalkulowanej nie wiadomo czemu cenie (przecież gdybyśmy od początku zdecydowali się na dłuższe umowy byłoby taniej), marże poszybowały znacząco w górę. Wpływ wzrostu popytu i cen na samochody używane miał dopiero nadejść w roku 2021, chociaż druga połowa 2020 pozwoliła działom remarketingu znacząco „dołożyć się” do wygenerowanego wyniku.

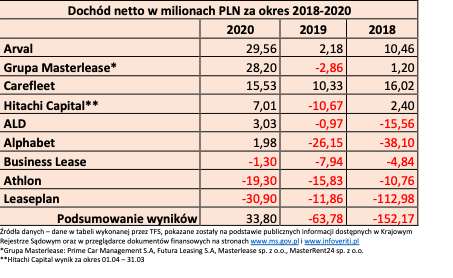

Jak pandemia z roku 2020 wpłynąła na prezentowane w KRS wyniki, o tym tabelka poniżej:

Skumulowany wynik analizowanych firm CFM okazał się lepszy od roku poprzedniego aż o prawie 100 milionów, chociaż plus 33,80 miliona złotych wygenerowane przez takie „towarzystwo” graczy jest wynikiem więcej niż mizernym. Cieszyć się trzeba z koloru czarnego, bo jest on być może zapowiedzią nowego trendu jaki towarzyszyć nam będzie w latach następnych.

Przyjrzyjmy się firmom dokładniej zaczynając od leadera straty

Leaseplan – zdobywca w moim osobistym rankingu nagrody „Wańka-wstańka”. Odważna decyzja o zaliczeniu w 2018 roku całości strat w jednorazowym odpisie wskazywała na odwagę i determinację. Poprawienie wyniku o prawie 100 milionów w roku następnym generowało daleko idący optymizm, że wszystko powróciło na właściwą drogę. Prawie 31 milionów strat w 2020 przyjąłem z nieukrywanym zdziwieniem. Patrząc na raport finansowy nie trudno także zauważyć znaczący spadek przychodów (-14,8%). Czy zwyczajnie z szafy wypadło kilka, nieznalezionych wcześniej „trupów” czy znowu realizowana strategia rozbiła się w konfrontacji z rzeczywistością. Siedząc dziś w wygodnym fotelu roku 2022, widząc fuzję ALD z Leaseplanem, być może nigdy nie poznamy przyczyn. Pozostaje jeszcze do analizy rok 2021, ale na wyniki musimy jeszcze poczekać. Będzie ciekawie

Athlon – powtórzę początek mojej wypowiedzi z ubiegłego roku (z małymi modyfikacjami): „w tym roku mija już 6 lat (dziś 7) od transakcji zakupu Athlon przez Daimler Financial Services (Mercedes). Wyniki niestety nie prezentują się najlepiej a mając na uwadze wielkość portfela, prezentują się źle”. Powinienem dodać – bardzo źle a portfel maleje w szybkim tempie. Dziś Athlon jest mniejszy niż wiele nie związanych z żadnym dużym finansującym średnich i małych graczy. Wyniki zaś (gdyby nie właściciel) świadczyłyby o zbliżającym się nieuchronnie upadku. Absolutnie nie wiem co mam o tym sądzić. Stabilny właściciel i partner (Mercedes), komfortowe warunki pracy, nowe kierownictwo. Trzymam kciuki, ale nie wiem czy w palcach mam wystarczająco dużo sił.

Bussines Lease – ostatni gracz świecący się na czerwono. Na szczęście ta czerwień nie jest zbyt jaskrawa. Dynamika wzrostu cen na rynku aut używanych odcisnęła swoje pozytywne skutki, niestety wielkość przeznaczonej do sprzedaży floty aut używanych nie pozwoliła na większe odbicie. Wpływ na pozytywny kierunek marszu ku finansowemu plusowi odegrały także aktywne działania w obszarze sprzedaży. Analizując oferty widać zmianę w podejściu. Nacisk na cenę został zmieniony na jakość i produkt. Wierzę, że w następnych latach „plus” na stałe zagości w raportowanych wynikach. Muszę jeszcze podkreślić, że Business Lease jest cały czas jedyną firmą CFM na rynku, która proponuje Klientom transparentne matryce rekalkulacyjne. Jak dla mnie to nie do wiary. Nie mogę zrozumieć, dlaczego Klienci dalej godzą się na umowy, gdzie prawo do zmiany ceny najmu przez Wynajmującego jest niczym niezmącone i detalicznie nieuregulowane. Jak CFM chce podwyższyć cenę to ją podwyższa i to o tyle ile chce a Klient nie ma prawa nawet jęknąć. Wystarczy przekroczyć ustalony limit przebiegu. Nie rozumiem, ale wciąż wierzę, że Klienci się obudzą i nie będzie zgody na niezdefiniowane w umowie zasady rekalkulacji. Za podejście do rekalkulacji, brawo dla Bussines Lease! Reszta wstyd.

Alphabet – prawie 2 miliony zysku nie jest wynikiem, którym można się pochwalić. Wyjście z dołka wykopanego w latach ubiegłych okazuje się zadaniem niezmiernie trudnym. Mam wrażenie, że rok 2020 z góry został spisany na straty i firma próbowała w zaciszy gabinetów przemodelować swoją strategię. Na rynku, śledząc oferty, produkty czy działania marketingowe można było zauważyć daleko idącą stagnację. Nie działo się praktycznie nic. Oferowane niskie wartości rezydualne skutecznie windowały ratę najmu na wysokie, często nieakceptowalne poziomy. Przy tak drogiej ofercie trudno było handlowcom cokolwiek sprzedać. Rozumiem, że jak się człowiek sparzy (a sparzyli się okrutnie) to potem zaczyna chuchać na zimne (dział ryzyka i finansowy musieli dobrze przemarznąć od tego chuchania). W sprzedaży to jednak tak nie działa. Fakt poprawienia raportowanych na użytek wewnętrzny pozycji w Excelu nie oznacza poprawy faktycznego wyniku. Mam takie odczucie, że Alphabet rok 2020 przespał. Ciekawostką jest fakt, pomimo, że wyniki na sprzedaży samochodów używanych uratowały w tym roku nie jednego gracza, nie dotyczy to Alphabet, gdzie koszty ze sprzedaży aut przewyższały przychody. Z niecierpliwością czekam na dane za rok 2021.

ALD – Poprzednio pisałem, że dla francuskiego gracza czerwone cyfry wydają się normą wieloletnią. A tu ogromna zmiana. Po raz pierwszy od wielu lat, ALD wypracował wynik dodatni. 3 miliony zysku nie jest być może akceptowalne przy zrealizowanych nakładach, ale … jest plus. Szczerze gratuluję. Nowe kierownictwo i taka zmiana. Mam nadzieję, że tendencja się utrzyma chociaż, obserwując rynek, odnoszę wrażenie, że od strony handlowej, produktowej i marketingowej aktywność ALD była raczej niska. Być może to tylko mylne wrażenie a mając wiedzę o tym co wydarzyło się w 2021 roku (światowe połączenie z Leaseplan) następne lata jawią się wyjątkowo interesująco. Będę bacznym obserwatorem zmian.

Hitachi Capital – 2020 był ostatnim pełnym rokiem działania Hitachi Capital. W roku następnym, po połączeniu z Mitsubishi UFJ Lease & Finance będziemy mieli do czynienia z MHC Mobility. Ostatni rok działalności pod stara nazwą i jakby na pożegnanie, ciekawy, dodatni wynik na poziomie 7 milionów złotych. W kategorii mojej nagrody „Wańka-wstańka” Hitachi Capital uhonorowany został przeze mnie pozytywnym wyróżnieniem. Model biznesowy Hitachi jest niezmiernie ciekawy. Polska spółka była właścicielem 3 biznesów (Czechy, Węgry, Słowacja) ale wszystko działało jako Hitachi Capital Polska a biznesy zagraniczne to nic innego tylko oddziały a nie samodzielne business unity. Wszyscy pracują na wynik jednego. W każdym razie jest się czym pochwalić, chociaż, jeżeli mam być szczery, nie zauważyłem większej aktywności handlowej na polskim rynku. Marketingowo i produktowo (szczególnie w obszarze samochodów ciężarowych) czuć obecność firmy, ale w obszarze samochodów osobowych jakaś cisza, że nie użyję słowa zapaść. Oczywiście może nie miałem szczęścia zaobserwować aktywnej walki o Klienta (jeśli była) i agresywnej próby sprzedaży umów najmu aut osobowych, ale z drugiej strony, może czasami trzeba przeczekać burzę, aby przygotować się do skoku w przyszłość. Oby tylko w osobówkach Hitachi wylądowało telemarkiem. Na wyniki roku następnego czekać będę z ogromną ciekawością. Oby trend się nie odwrócił.

Carefleet – od lat najbardziej „nudna” i „przewidywalna” firma. Zysk, stabilne cyfry, prawidłowo zdefiniowana grupa docelowa, wysoka skuteczność. Brak zawirowań, szeroko komentowanych zdarzeń. Wszystko powtarzalne, niezależnie czy rynek dynamicznie rośnie, czy też zwalnia, targany tsunami Covidu czy niemocą dostawców / producentów aut. I znów nie sposób przyznać, że Carefleet stanowi wzór modelowej stabilizacji. Tak jak w ubiegłym roku tak i teraz powtórzę: to „przykład dla Wszystkich, którzy zapomnieli, że firmę prowadzi się po to, aby zarabiać pieniądze. Bez psucia rynku, bez szaleństw, bez marketingowego budowania sztucznej „wielkości” leaderów”. Aż się dziwię, że firmy HR nie polują na kluczowych pracowników oferując ich umiejętności rynkowej konkurencji. A może polują tylko, że bezskutecznie. Nie wiem.

Grupa Masterlease – tak jak wspominałem rok temu, 2020 był dla Grupy rokiem szczególnym. Zmiana właściciela nie wpłynęła odczuwalnie ani na ofertę rynkową ani na zmianę strategii marketingowej. 28 milionów złotych zysku to w porównaniu do „osiągnieć” rynkowych konkurentów wynik zasługujący na uwagę. Pomimo spadku przychodów Grupy (na szczęście tylko o 1,5%) nie w sposób zauważyć znaczącej redukcji kosztów (5,9%) a w szczególności w obszarze serwisowania (17,1% mniej). Jak do tego dołożymy przedłużone umowy, wzrost cen na rynku samochodów używanych to mamy wytłumaczenie dobrego, jak na okres pandemii wyniku Grupy. Inną sprawą są wyniki poszczególnych podmiotów należących do Grupy Masterlease. Podmiot dominujący, Prime Car Management, wypracował wynik na poziomie ponad 32 milionów złotych, zaś Masterlease 1,3 miliona. Pozostałe spółki zanotowały delikatną stratę. Patrząc na flotę aut będącą w posiadaniu wszystkich podmiotów oraz dalszy dynamiczny wzrost cen pojazdów używanych, rok następny wydaje się niezagrożony. Pytaniem pozostaje, jak Grupa przystosuje się do zmieniającego się rynku, jaki to będzie miało wpływ na zakres produktowy, politykę cenową, segmentacje rynku i marketing.

Arval – leader zestawienia wyników finansowych za rok 2020. I według mnie nie tylko tego zestawienia. Wzrost posiadanej floty o 25,9% (17138 kontraktów) jest imponujący. Obserwując Arval nie w sposób zauważyć ogromnego nacisku na rozwój produktów, na innowacyjność, a wszystko owinięte w skutecznie prowadzony marketing. Wynajem rowerów elektrycznych jest tylko jednym z przykładów. Na dodatek (obok Leaseplan), Arval, był najmocniej zaangażowany (brawo za marketing i działania) w widoczną pomoc społeczną z tytułu Covid19. Z jednej strony samochody dla szpitali a z drugiej pomoc Klientom mającym problemy płatnicze z tytułu pandemii. O tym się mówiło i pisało. Tak buduje się markę. Bycie leaderem nie jest przypadkowe a wielkość portfela, w szczególności przy wysokich wartościach aut używanych, w dużej mierze prawdopodobnie zagwarantuje sukces finansowy w roku 2021. Ale nie chwalmy dnia przed zachodem słońca i poczekajmy do publikacji nowych danych.

W artykule, gdzie zastanawiałem się nad wynikami lat 2017-2019 napisałem zdanie, które dziś muszę zacytować: „… mogę się pokusić o hipotezę, że COVID-19 może również okazać się (przez zupełny przypadek) „pozytywnym” impulsem zmian dla najbliższych wyników branży CFM w Polsce. Z szybko rosnącą inflacją, popytem i szalejącymi cenami używanych samochodów, brakiem nowych pojazdów i ogólną akceptacją wyższych cen na wszystko, może pomóc wielu graczom CFM osiągnąć lepsze, zupełnie nie spodziewane i nie odzwierciedlające stanów faktycznych i rzeczywistej kondycji wyniki finansowe. Bez zmiany podejścia, bez konieczności zbudowania nowej strategii, bez nowych produktów, bez zwiększonej dynamiki sprzedaży”. Patrząc dziś na wyniki roku 2020, widzę, że w przewidywaniach niewiele rozminąłem się z stanem faktycznym. Mogę nawet pokusić się o tezę, że stan ten będzie się utrzymywać i w latach następnych. Oprócz Arval i Leaseplan, nie widzę nikogo kto w znaczący i innowacyjny sposób próbuje dokonać zmiany swojej palety produktowej i sprzedażowej. Być może na deskach kreślarskich rysowane są różne koncepcje i pomysły. Jednak na rynku jest o tym cicho i nikt nie spodziewa się żadnych nowości. E-mobilność przy naszym tempie rozwoju nie będzie jeszcze „lekiem na całe zło i nadzieją na przyszły rok” (cytat: Krystyna Prońko / Bogdan Olewicz). Ta stagnacja musi przełożyć się na wyniki. Dobry trend na rynku samochodów używanych nie będzie trwać wiecznie. Przyjdzie moment, że rynek zapyta się działów sprzedaży, rozwoju produktów, ryzyka, operacji i finansów, co drogi CFM-ie masz do zaoferowania. Gdybym nie był pracownikiem Arval, Masterlease i Carefleet nie spałbym spokojnie a mając na uwadze fuzję ALD i Leaseplan, jako pracownik nie wysypiałbym się w ogóle - ale to już inna historia i inny sen. I inne (przyszłe) czasy. Rok 2020 można uznać za zamknięty. Pozdrawiam.

Krzysztof Sosnowski Partner w Total Fleet Solutions