W ostatnim artykule ‘Wynajem aut w czasach zarazy” obiecałem, że wspólnie z Paulem Gogolińskim pozwolimy sobie zaprezentować wyniki finansowe czołowych firm wynajmu długoterminowego w Polsce. Jako, że opieramy się tylko i wyłącznie na danych oficjalnych, szeroko dostępnych, opublikowanych w KRS, nie dostarczymy dziś Państwu rezultatów roku 2019 (powinny być udostepnione publicznie w drugiej połowie 2020). Brak najnowszych danych (wyniki prawdopodobnie nie będą lepsze i tendencja spadkowa się utrzyma) nie przeszkadza jednak pochylić się nad wynikami za lata wcześniejsze i wykorzystując trendy już widoczne, naszą wiedzę, podjąć wspólnie z Państwem próbę przewidzenia przyszłości post koronawirusowej.

Przede wszystkim musimy zadać sobie pytanie, dlaczego ostatnie lata był tak złe dla wielu leaderów branży i czy wyniki w 2020, 2021 i 2022 roku będą lepsze? Nasze przemyślenia, zarówno te dotyczące firm wynajmu długoterminowego, ewaluacji produktów, prawdopodobnych scenariuszy rozwoju strategii rynkowych, jak i sugerowanych przez nas zmian w polityce flotowej Klientów, postaramy się zaprezentować w kolejnym artykule. Serdecznie zapraszamy Państwo do dyskusji. Mamy również nadzieję, że wreszcie uda się uzyskać w dyskusji głos przedstawicieli branży.

Ci, którzy znają działalność wynajmu, dowiedzą się również, że rentowność każdej umowy jest potwierdzana tylko wtedy, gdy pojazd będący przedmiotem tej umowy jest sprzedawany, a umowa zostaje zamknięta po wszystkich rozliczeniach.

Jako, że na prezentowane wyniki finansowe miała wpływ polityka sprzedaży firm CMF realizowana w latach 2014 – 2017 (średni czas wynajmu auta to ok 40 miesięcy), należy mocno podkreślić, że okres ten to czas dynamicznego rozwoju światowej gospodarki. To okres wzrostu ilościowego, jakościowego, technologicznego i, a może przede wszystkim, okres realizacji wysokich zysków. No bo kiedy się rozwijać i zarabiać jak nie w czasach prosperity. W Polsce, w branży Car Fleet Managementu był to czas co chwila ogłaszanych rekordów, sukcesów biznesowych i osobistych, podkreślanych medialnie przez firmy CFM oraz Polski Związek Wynajmu i Leasingu Pojazdów (PZWLP). Floty dużych graczy rosły dynamicznie (wartość posiadanych przez leaderów branży aut przekroczyła ponad 7,5 miliarda złotych), jak grzyby po deszczu powstawały, nowe, niezależne, małe firmy CFM (często powiązane z dealerami różnych marek), które na podstawie otaczających je informacji z budzącego zaufanie źródła, widziały w branży możliwość skutecznego rozwoju. Do wyścigu dołączyli również producenci aut tworząc programy „abonamentowe”. Firmy leasingowe rozbudowywały swoje organizacje o departamenty wynajmu długoterminowego. W internecie pojawiły się kuszące ceną, propozycje wynajmu aut dedykowane sektorowi MSP i indywidualnym Klientom. Serce rosło.

Niestety, tak jak w życiu, przychodzi moment, kiedy nasze działania biznesowe zostają zweryfikowane przez rynek. W naszych zestawieniach pominęliśmy małych graczy, programy producenckie oraz rezultaty osiągane przez działy zlokalizowane w Towarzystwach Leasingowych. Z uwagi, że poziom oferowanych na rynku cen był w miarę podobny, przyjmujemy, zachowując skalę porównawczą, że trend wyników finansowych został prawdopodobnie zachowany. W tabelach i na wykresach skupiliśmy się na czołowych graczach, przy czym, wyniki Prime Car Management i Masterlease pokazaliśmy jako rezultat skumulowany.

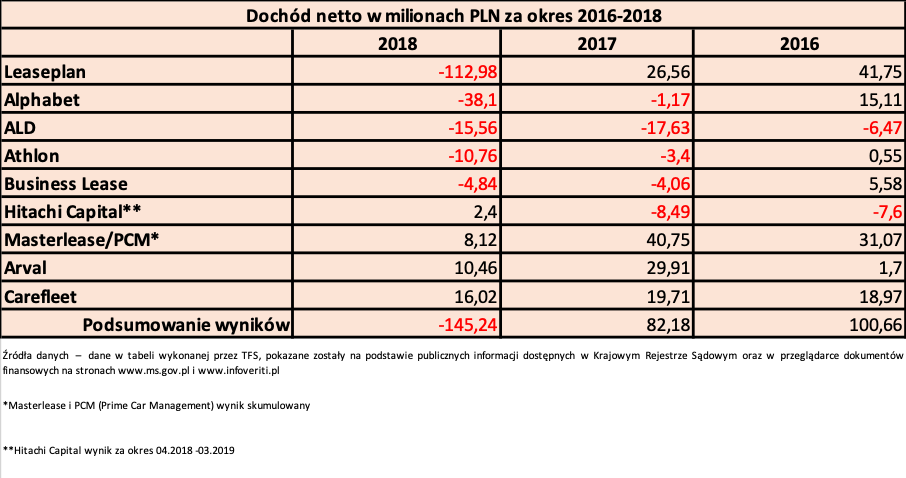

Jak Państwo zwrócili uwagę, wyniki finansowe daleko odbiegają od budowanego przez ostatnie lata sukcesu branży. Zadyszka widoczna już jest nawet wśród tych, którzy do tej pory mieli opinię konserwatywnych i ostrożnych. Skoro więc było tak dobrze (jak co chwila obwieszczał PZWLP), to dlaczego było tak źle? Dlaczego polskie filie gigantów, takich jak np. Leaseplan, Alphabet i ALD, wypadły tak słabo, kiedy ich spółki matki ogłaszały rekordowe, globalne wyniki za 2018 rok?

Leaseplan - Wynik za 2018 rok jest szokujący. Lektura oficjalnych i upublicznionych dokumentów, wskazuje, że powodem tak gigantycznej straty była korekta na wartościach rezydualnych. Jeżeli tak, oznacza to, że skorygowano RV średnio o kilka tysięcy złotych na auto. Jak to możliwe? Co takiego wydarzyło się na rynku samochodów używanych (sprzedaż i prognozy rynkowe) w 2018 roku, że zdecydowano się przeprowadzić tak dramatyczną akcję? Trend spadkowy widoczny był już w 2017 roku, ale to co się wydarzyło wydaje się kompletnie niezrozumiałe. Czy aby na pewno niezrozumiałe? A może nie chodzi tylko o samo przeszacowanie? Czy w 2020 i/lub 2021 roku możemy spodziewać się kolejnego przeszacowania, tym razem powiązanego z COVID19?

Alphabet - kolejny leader minusowych wyników. Tutaj trend spadkowy widoczny jest od dawna. Jeszcze w 2016 roku, gdzie rolowano umowy z lat 2012/2013 wynik był w miarę satysfakcjonujący, chociaż zysk ok 1000 zł od samochodu rocznie nie powinien stanowić powodu do dumy. 2017 to podsumowanie strategii handlowej i cenowej za lata 2013/2014, zakończone już na minusie. Minus 38 milionów w roku następnym to nie tylko podtrzymanie trendu. To wygląda jak zawał, mając na uwadze fakt, że flota Alphabet jest ponad dwukrotnie mniejsza niż Leaseplan.

ALD - Dla francuskiego gracza czerwone cyfry wydają się normą wieloletnią. Trend ten jest dla nas niezrozumiały i zadziwiający. Analizując dane KRS można znaleźć, że w roku 2015, ALD również miało stratę (ok 2,6 miliona złotych). Zjawisko bardzo trudne do zrozumienia i wytłumaczenia. Jeżeli w 2019 roku będzie kolejna strata, to 5 letni minusowy trend stanie się normą.

Athlon - Czwarte miejsce w rankingu zajmuje Athlon, zakupiony pod koniec 2016 roku przez Daimler Financial Services. Do tego czasu, wyniki nie były najlepsze – prawie 3 miliony straty za 2015 i około 0,5 miliona zysku w roku 2016. Potem było już tylko gorzej (patrz tabela). Zamiast impulsu do rozwoju słabo kręcącego się biznesu i zysków, zjazd w dół. Silny, branżowy partner (Daimler), doskonałe warunki rozwoju, fajne miejsce pracy i …. Z niecierpliwością czekamy na najnowsze dane. Kontynuacja ujemnego trendu, a nawet jego pogłębienie nie będzie korelować z początkowymi ambicjami.

Business Lease – Firma od 2017 roku znajduje się w miarę równej formie (straty 4 do ok 5 milionów rocznie). Bez silnego partnera finansowego (duży bank, fundusz inwestycyjny) lub branżowego (producent aut) ciężko będzie skutecznie walczyć z potentatami oraz wyjść z dołka finansowego. Kolejny rok straty może pogłębiać dystans do czołówki oraz utrudniać łatwy dostęp do taniego finansowania.

Hitachi Capital Polska – Listę firm CFM z wynikiem dodatnim (bilans obejmuje okresy od kwietnia do marca) rozpoczyna Hitachi. Przy tym graczu warto się zadać pytanie, czy wyjście na prostą (czarne cyfry) to trend czy też jednorazowa korekta po przejęciu firmy przez nowe kierownictwo - lata 2016 / 2017 generowały „stabilny minus” na poziomie ok 7,7 – 8,5 miliona złotych. Czas pokaże a my trzymamy kciuki aby „czarne” cyfry okazały się trendem wzrostowym.

Dalej mamy pozytywne, skumulowane wyniki grupy Masterlease (z zauważalną sporą zadyszką w roku 2018) oraz rezultaty Arval, realizującego pod koniec 2018 i przez cały rok 2019 agresywną strategię zdobywania rynku (podwojenie i tak bardzo dużego portfela w 18 miesięcy). Oczywiście wpływ tej strategii na cyfry zobaczymy w latach 2021 – 2022, a patrząc na osiągnięte rezultaty w analizowanych dziś latach, trudno znaleźć jakąkolwiek stabilizację i oparcie dla prognoz. Trzeba jednak przyznać, że kolor czarny jest kolorem pozytywnym. Jak bardzo, to już zależy od oceny rynku i właścicieli.

Stawkę dużych firm CFM „zamyka” Carefleet. W praktyce jako jeden z nielicznych graczy niezaangażowany w walkę na ilość. I to widać. Cyfry powtarzalne, w miarę równe. Na dziś, wzór pozytywnej stabilizacji. Przykład dla Wszystkich, którzy zapomnieli, że firmę prowadzi się po to, aby zarabiać pieniądze.

Czytając dostępne dziś publicznie materiały widzimy również próby firm CFM w kierunku diagnozowania sytuacji i podejmowania działań łagodzących osiągnięte wyniki. Jesteśmy przekonani, że w omawianych okresach, dostrzegały one sytuację i podejmowały (i będą podejmować) działania naprawcze. Niestety, trzeba również zauważyć, że co chwila pojawia się kolejny gracz, który dla krótkoterminowych celów ilościowych postanawia zaryzykować swoje pieniądze destabilizując rynek i zaufanie do produktu, zarówno w oczach konkurencji, jak i Klientów i podwykonawców.

Mając na uwadze powyższe, wyniki za 2019 rok będą jeszcze bardziej interesujące i z niecierpliwością czekamy na ich publikację. Należy jednak pamiętać, że COVID19 (rok 2020 i lata następne) przynosi nowe i wcześniej nieznane wyzwania, wymagające jeszcze więcej reorganizacji i rozwagi w podejmowaniu decyzji. Przyszłość mobilności zależeć będzie od wielu zmian. Pamiętajmy, że epidemia nie może zaciemniać naszego obrazu. Analiza historii jest po to, aby wyciągnąć wnioski i nie popełniać wciąż podobnych błędów. Dostawcy, Klienci i podwykonawcy razem podróżują w tym samym aucie.

Kto zarobił w takim razie najwięcej (i czy zarobił)?

Każda umowa wiąże przynajmniej dwie strony. Jeśli dostawca dołożył do swojego biznesu to kto był zwycięzcą?

W obszarze wynajmu długoterminowego faktycznych stron umowy jest więcej niż dwóch. Oczywiście oficjalnie na dokumentach widnieją podpisy firmy wynajmującej i Klienta. Ale realizacja usług wymaga całego łańcucha dostaw. Od producenta / importera aut, sieci dealerskiej, towarzystw ubezpieczeniowych, sieci serwisowej (mechanika pojazdowa, blacharstwo – lakiernictwo, sprzedaż i serwis ogumienia), dostawców usług flotowych takich jak np. koncerny paliwowe, myjnie, usługi assistance, autokomisy, rzeczoznawcy. Wymieniać można długo. Patrząc na agresywną politykę zakupową dużych graczy CFM, dostawcy raczej nie realizowali wysokich marż. Złe wyniki to pokłosie zbyt nisko wycenionych ofert. Jeden lub więcej z kluczowych składników kalkulacji jak np. wartość rezydualna, koszty serwisu, ubezpieczenia, usług dodatkowych został błędnie przyjęty. W przypadku firm z takim doświadczeniem i kompetencjami w zakresie zarządzania ryzykiem pojawia się pytanie o nadzór, kontrole i proces decyzyjny. Pozostaje również kwestia odpowiedzialności. Dlaczego tak „tanio” sprzedano tak wiele umów? Ciekawym jest również, dlaczego tak się stało w Polsce i czy zauważono ten efekt w innych krajach, a jeśli tak to w jakich i w jakiej skali?

Czy w takim razie głównym beneficjentem niskich cen wynajmu długoterminowego był Klient? Czy niskie ceny nie zaburzyły transparentności usługi (zgody na rekalkulacje w ciemno, kwoty generowane przy zwrotach aut)? Czy agresywna polityka sprzedaży „ceny” nie zaciemniła problemów związanych z jakością i odpowiedzialnością za poziom świadczonych usług? Czy postawienie na ilość „sprzedanych” aut skutecznie wypromowało produkt wynajmu długoterminowego czy też skutecznie zniechęciło Klientów do tego instrumentu w przyszłości? Czy branża wynajmu długoterminowego w Polsce się zmieni, a jeżeli tak, to w jakim kierunku pójdą zmiany? Czy Polski Związek Wynajmu i Leasingu Pojazdów będzie tubą marketingową wielkich graczy czy skutecznym i transparentnym promotorem produktu i dobrych praktyk?

Jako Total Fleet Solutions, wierzymy w produkt jakim jest wynajem długoterminowy. Na dzień dzisiejszy, mamy jednak wrażenie, że nasza definicja, podejście i oczekiwania odbiegają od realizowanych w ostatnich latach strategii. Skuteczny i zdrowy biznes to zadowolenie stron. Zapraszamy Państwa do dyskusji. W najbliższym czasie postaramy się opublikować nasze przemyślenia o przyszłości rynku zarządzania flotą w Polsce. I od strony dostawców usług. I od strony Klientów. Zastanówmy się Wszyscy, jak powinien zmieniać się rynek, jakie powinien reprezentować wartości i co powinniśmy zrobić, aby pozytywne zmiany przyśpieszyć. I jako Klient nie stracić!

Paul Gogoliński i Krzysztof Sosnowski

Partnerzy w Total Fleet Solutions